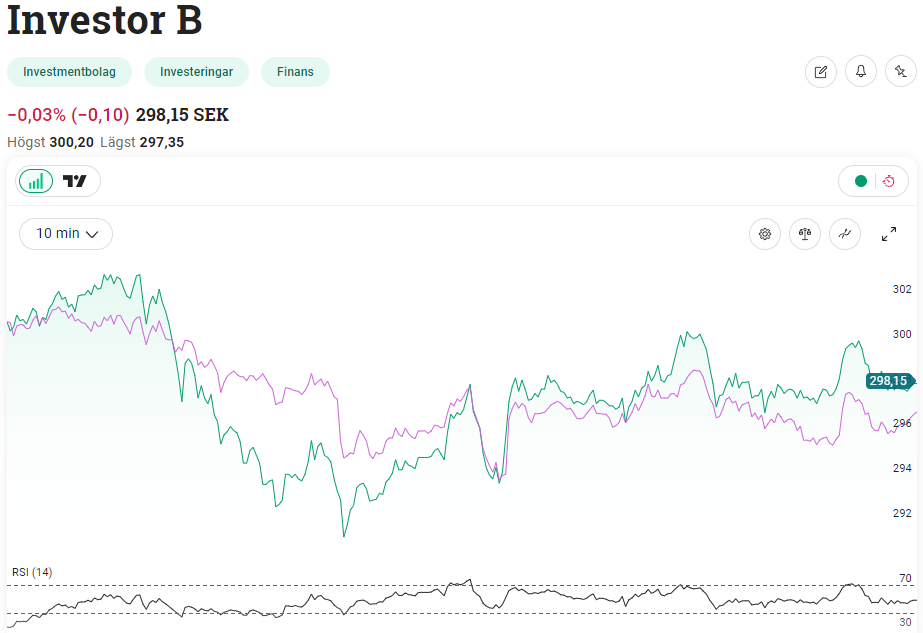

Tror jag kom in hyggligt, tiden får visa.

Liten uppgång efter botten, vilket är oftast målet vid köp.

Jag påstår mig absolut inte kunna det här, men har märkt att när jag genom åren försökt göra “smarta” investeringar som avviker från simpelt månadssparande så har det ofta blivit dåligt. Jag har därför sedan länge anslutit mig till dem som tror att det finns ett omvänt samband mellan finansiell aktivitet och avkastning - ju fler affärer man gör och ju mer avancerade upplägg man går in i, desto sämre går det. Över tid, i genomsnitt, om man räknar allt.

Tuggar därför på med månadssparande i stora fonder med låga avgifter. Globalt, Asien, tillväxtbolag, bolag med hög utdelning.

Nästan inget i Sverige, eftersom man ändå är så tungt viktad här iom husägande, pensionssystemet och valutan. Plus att det känns som att vi blir omseglade av andra länder på område efter område.

Nu rasar det in reklam för AnalysHasse i sociala medier. Antar att det är det man ska satsa på…

Hur ska man egentligen tänka när det gäller utland och variationer i växelkurser? Ryssland var väl potentiellt bra för 5-10 år sedan men i och med deras invasion av Ukraina stoppades ju handeln, men även om detta inte hänt hade ju valutan rasat. Vad händer om det blir “fel” president i USA, och liknande effekter på andra utlandsinvesterade fonder?

Så är det förstås, valutarisken är ju en faktor för alla innehav baserade på allt utanför Sverige.

Å andra sidan har ju kronan utvecklats på ett sätt som i praktiken även det inneburit en risk de senaste decennierna, minst sagt. Bara för att ta ett exempel så var en CHF värd typ ett par SEK på åttiotalet, nu ligger den runt 12 kronor.

Ibland så läses det in något som även ser ut att utvecklas som tänkt, typ börskungen numero uno strikes…

I nästa skede inser man att inget är givet när framtiden vänder sida…

Behåller bägge då de är tilltänkta för en “längre” resa.

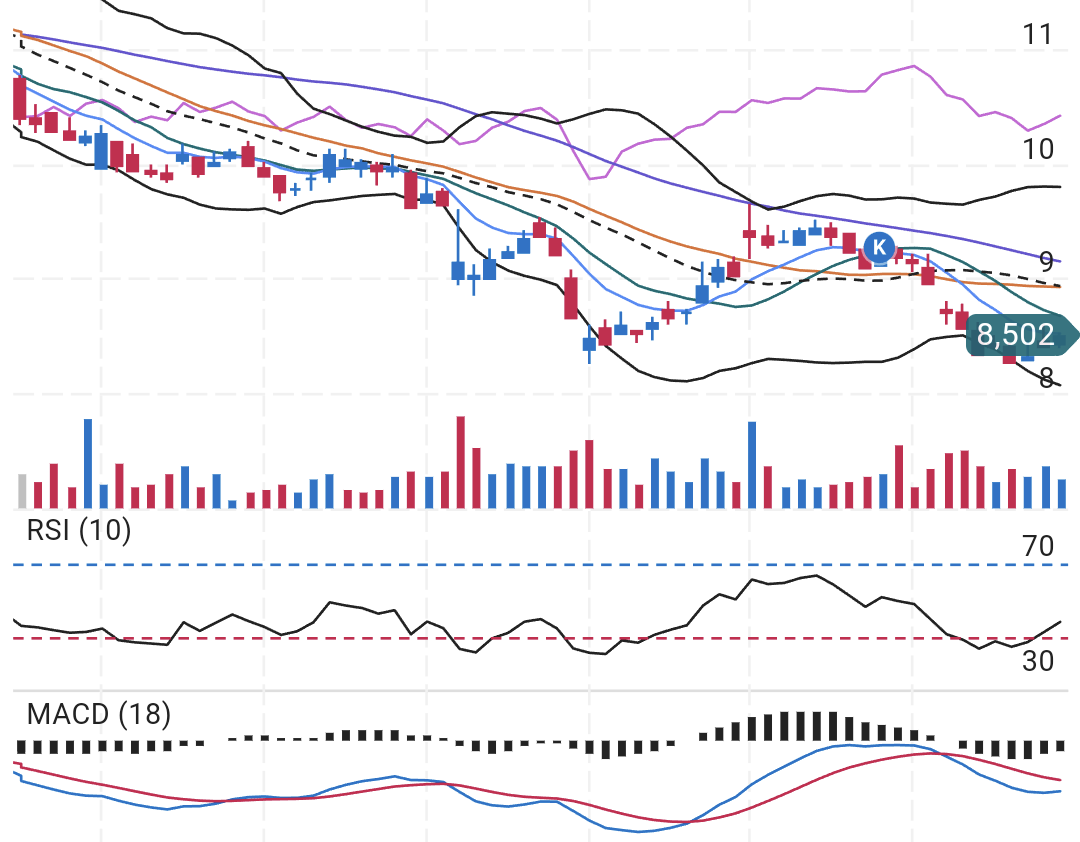

Kikar gärna efter vändningar från nedre halvan av Bollinger efter en utvidgning, kan även då visa stigande rsi/macd.

KAN är ordet.

Nu 65% investerat i 20 aktier.

Bäst i år utan inbördes ranking, mycket köpt i förra höstens dipp dock inte allt.

Telia

Tele2

Ericsson

Vonovia

Boliden.

En fråga, som jag inser kan låta lite märklig, till er som aktivt jobbar med era portföljer och går in och ur olika positioner - varför då?

Är det för att det är kul (för det är det ju) eller är det för att ni tror att det är den långsiktigt bästa placeringsstrategin?

Såvitt jag förstått (men där kan jag förstås ha fel, eller bara vilja ha min egen syn bekräftad) så finns det ganska brett forskningsstöd för att det finns ett omvänt samband mellan aktivitet och avkastning, alltså att ju mer transaktioner man gör och ju mer aktiv man är, desto sämre avkastar man över tid. Och att den långsiktigt bästa placeringsstrategin tvärtom är att bara tugga på med regelbundna, lika stora insättningar i passivt förvaltade breda indexnära fonder med så låga avgifter som möjligt.

Eller är det inte så? Finns det överygande forskning som förespråkar stor aktivitet och mer avancerade upplägg?

På 00-talet sysslade jag en hel del med nätpoker som många andra. Det tar tiotusentals pokerhänder innan man vet om man är vinnande på den nivå man spelar med tanke på slumpen. Du kan ha en hot streak över tusentals händer. Eller en bad streak.

Jag tänker att det är lite samma sak på börsen. Har man lite flyt kan man slå index i många år utan att egentligen vara särskilt duktig. Eller tvärtom.

Tar du bort turen ur ekvationen och ser till ett statistiskt säkerställt urval så når du antagligen samma slutsats som det breda forskningsstödet du nämner.

Kvinnor är t ex bättre än män på börsen i snitt då de tar mindre risker och är mindre aktiva.

Att det är så här kommer dock ingen aktiv som lyckats bra att erkänna. ![]()

1 gillning

Frågan är hur många år? över tid är ett bra uttryck…

Vilket bör innebära att det behöves mycket tid för att offsetta outliners till ett medelvärde.

Tur o otur bör ta ut sig i längden men precis som med golf vissa har mer tur.

Har aldrig sett iaf.

Dock säsong variationer, cykliska variationer som rör sig i intervaller ger möjligheter.

Nackdel är att man inte alltid har allt placerat.

Intressant. Min personliga erfarenhet är att ju mer tid jag lägger på mina aktieaffärer ju bättre går det.

Ju större del som investeras i aktier, ju bättre går det.

Min investeringsfilosofi.

- Definiera investeringsstrategi

- Testa strategi i simulering

Repetera steg 1 och 2 tills det ser ut som att det kan fungera. - Använd strategin i någon av portföljerna

- Utvärdera

- Putsa på strategin, dvs. tillbaka till punkt 1.

I dagsläget hanterar jag 6 portföljer, 3 är “passiva” där allt ligger i fonder.

För de 3 aktiva portföljerna har jag fördelningarna:

Portfölj 1: 85% aktier, 15%fonder

Portfölj 2: 70%, 30%

Portfölj 3: 65%, 35%

De 3 aktiva portföljerna går bättre än de passiva. De aktiva portföljerna går bättre ju större andel aktier det är i dem.

1 gillning

Hmmmm…

Förslag på alternativ beskattning

Odeberg ser en skevhet i systemet där de som tar större risker och har mer kunskap gynnas på bekostnad av försiktigare sparare. Hon föreslår istället en modell där man beskattar vinster och inte förluster. Enligt hennes modell skulle det samlade värdet på ISK vid årets slut, minus värdet vid årets början, beskattas med 30 procent om beloppet är positivt. Ett negativt värde skulle ge rätt till skatteavdrag.

Att övergå till att beskatta vinst och inte förlust skulle utjämna förutsättningarna mellan spararna som har olika mycket kunskap kring systemet, anser hon

Om syftet är att beskatta kunskap är det också lämpligt att beskatta alla som utbildar sig. X kronor i skatt årligen per högskolepoäng.

Ett idiotiskt förslag som uppenbarligen bara syftar till att beskatta mer.

Vad jag reagerar på är just kunskap som något som ska straffas.

Att vissa vill öka beskattningen o andra sänka är som det är.

Check på denna ger att ett fåtal har sparat enormt och drar upp snittet i åldersgrupperna.

Medel o median skiljer väl sig rätt häftigt?

OM skatt skulle jag föredra det på summa x ovan lämplig brytpunkt

Om skatten skulle förändras enligt Odebergs förslag skulle de smarta hitta sätt att flytta investeringar till ett annat land. Jag har ett depåkonto i USA (tomt just nu) som inte rapporterar något till det svenska skatteverket.

Kvar sitter småspararna och betalar 30% i vinstskatt.

1 gillning

Hur mkt man sparar per månad är knappast ett vettigt sätt att jämföra på. Utom för mäklarna då. De drar väl in deg på placeringen?

Den som redan har kapital så det räcker sparar givetvis mindre än de som inte har likvärdigt kapital.

Själv sparar jag ingenting.

Nu konsumeras det friskt istället, det kommer att fortgå så länge hälsan är med.

4 gillningar