A propos sparande och hur man vill leva som pensionär. Hur stort ansvar (eller kanske snarare lust) känner ni att ni har att spara ihop och lämna över ett kapital till barn och barnbarn?

Jag tänkte satsa en del på att den amerikanska techbubblan åtminstone får pyspunka.

1 gillning

Lust kanske vi har men vi känner nog inget ansvar alls egentligen. Dvs att jag/vi avser inte leva på visst vis just för att våra barn skall få ärva medel när vi trillat av.

Att det sedan troligen kommer finnas medel och/eller fastighet är en annan sak. Vi lär ju inte ösa ut pengar med avsikt att just göra slut på medel för att de inte skall få ärva.

Det som blir kvar det blir kvar.

För närvarande ser det ut som om barn med familj(er) kommer klara sig rätt bra utan vår hjälp.

Min tanke är att de får ta över fastighet(er) när man själv blir för gammal för att ta hand om alla. Ifall de inte vill ha dem för fritidsboende så kan de ju alltid sälja.

Månntro om man borde binda boräntor på ett par år, efter att dagens -0.25 slagit igenom? Vi har i princip, och av princip, bara rörliga räntor men om man pss kan peta ned räntan 0.5% ref rörlig, så skall ju rörlig ned i snitt 1.0% från idag för att den skall vara lönsam på ngt som två års sikt.

Har efter förhandlingar fått ned den rörliga så pass att det bara är 0,03% högre än en 1-årig och 0,07% högre en 2-årig så det är knappt någon skillnad vilket gör valet ännu svårare känns det som.

Det är däremot innan dagens ändring men den har ju de flesta banker redan prisat in i de långa räntorna.

Med 0.07 är det en icke-fråga, då skulle jag ta rörlig/3mån.

Japp det lutar åt det, den längre är ju bara intressant som skydd mot höjningar eller för att veta säkert vad det kostar per månad och vi har tillräckliga marginaler för att inte behöva sova oroligt iaf.

Förra gången jag band så var det klart billigare med de långa och det var ju tur, annars hade jag också legat kvar med rörligt de senaste 3 åren.

Fast reporäntan har väl ingen reell påverkan på längre bindningstider utan de beror väl mer på vad allsköns analytiker tror om framtiden?

Nu är “alla” rädda för att handelstullar ska driva upp priserna på importerade varor och därmed öka inflationen. Då måste tydligen räntorna upp också… För annars tappar SEK värde mot EUR och USD. Typ…

Det intressanta är ju att det lär ställa till det i huvudet på riksbankens ledamöter som automatiskt tänker “sänk räntan” när inflationen går upp ![]()

Ja. Men prognoser om repo har betydelse, som du säger. Om 5-årsräntatn är klart lägre än 3mån-räntan så tror ju bankerna att marknadsräntorna kommer sjunka på sikt. Och tvärtom.

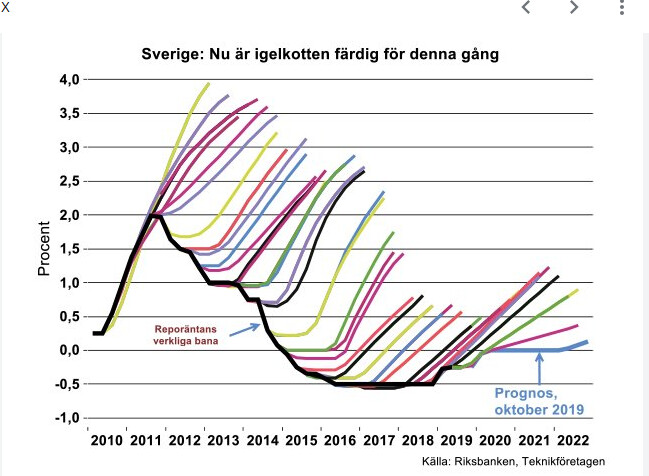

De där prognoserna slår ju alltid fel. Finns ju något som kallas “Riksbankens igelkott”. De uppåtsträvande igelkottstaggarna är spådomar från aktuell tidpunkt, den svarta är hur det egentligen blev.

Jag tror på riktigt att ekonomer som ska spå framtiden inte är ett dugg mer träffsäkra än de som använder tarotkort. Jag ironiserar inte utan det är alltså min uppriktiga övertygelse. Totalt urusel yrkeskategori.

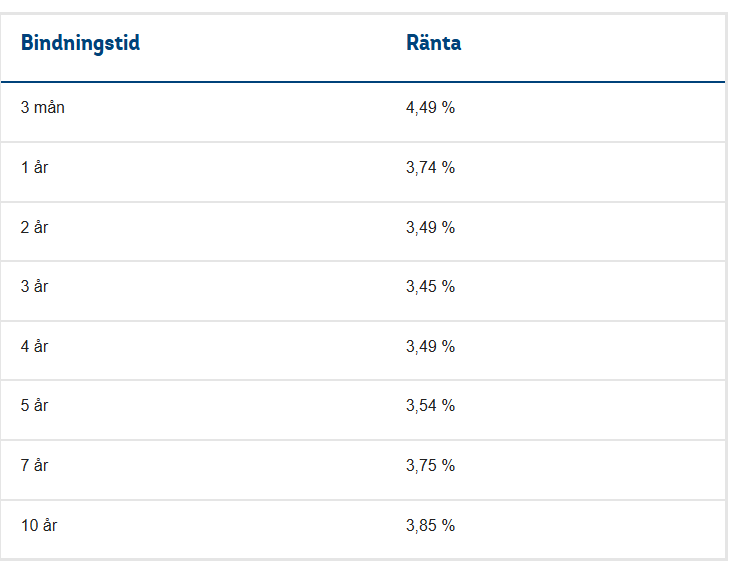

Här är räntorna från “min” bank. Länsförsäkringar. Senast jag hade kontakt var min rabatt 1,25 på rörligt, 0,85 på 1 år och sen ca 0,35 på de lite längre. Om jag minns rätt. Har bundit ett år på 2,95% men funderar på att säkra upp och försöka binda det ännu längre. Visst kan det bli billigare men nedsidan från ~3% är ändå relativt begränsad.

Fast å andra sidan så verkar Riksbanken alltid tendera att överskatta räntenivån i framtiden utifrån någon föreställning om vad som är “normalt”. Fortsätter de på det sättet så är det ju bättre med rörlig ränta.

1 gillning

Vad gäller boräntor, har som en bakgrundsprocess tankar kring detta. Skall man lösa den lilla skvätt bolån som är kvar, eller ska man låna mera och därigenom få mer kapital att använda och få bättre ränterabatt ?

Belåningsgraden i procent om man ser till marknadsvärdet på fastigheterna är nu under 5%

Maxa lånen och investera pengarna om du tror dig kunna ha en avkastning högre än bolåneräntan. ![]()

När du blir pensionär kommer du inte få låna, åtminstone inte till lika bra villkor. Så det gäller att passa på medan du kan isf. Du kan ju alltid betala tillbaka lånen om du ångrar dig eller om räntorna går upp väldigt.

För min del, belåningsgrad 13% banken värderade vid pandemin.

Skulle kunna lösa ut lånet men varför? Ser ingen vits med det förutom en känsla av skuldfrihet samt mer till nästa generation.

Låna, även det en känsla, att sätta sig i skuld är att vara ofri. Varken rik eller fattig utan lagom.

Lite schizofren här så kör en hederlig Svenne, lagom känns just lagom bra.

Lite tankar.

83 en ca medelålder uträknat på både män o kvinnor.

Män närmare 80år i medel då de går åt.

Men säg 50% når inte 80 år eller 50% blir 80+.

Lite gambling när kan man räkna med sista färden?

Ingen vet.

Men ett exempel brukar vara att akademiska studier inte är fel för ett längre liv.

Position? Kanske.

Ett exempel som dyker upp är eftergymnasial utbildning samt chef lever längre än gymnasial utbildning samt chef…

I Riksbankens fall har man ju varit i princip 100-procentig som kontraindikator. Ingves hade väl inte rätt en enda gång under hela tiden han grisade in skattepengar.

Så sant som det är skrivet. Ingen vet.

Det man däremot vet är att man blivit minst så gammal som man redan är och eftersom medelålder innefattar även alla de de som trillat av längs hela vägen, så kommer en person som blivit 65 ha ganska schyssta utsikter att bli mer än 80 givet att där inte finns sjukdomsgrejor eller annat ohälsosamt. Det behöver ju finnas rätt många som blir äldre än medlelivslängden, för att väga upp för de som trillat av längs vägen.

Jag har uni-utb. Är inte chef. Har aldrig i hela mitt liv dragit i mig någon narkotika drog över huvud taget, inte ens lite gräs. Sammanlagt rökande under mina 62 år är cirka fyra cigg och en halv cigarr och det kommer inte bli fler. Jag gillar iofs bra stänkare och gott vin så det är väl i någon mån negativt. Min släkt verkar bli gammal. Av de som inte gått bort i olyckor har flera blivit 80/85+ redan på 70/80-talet och där finns några 90-plussare kvar ännu. Så jag räknar med att blir minst 80.

Men som sagt, ingen vet…

Dom som är 80 idag va som bäst på 60/70 talet . Det söps på byggena, dåliga arbetsförhållanden.och så vidare. Avsaknaden av dessa framöver kommer öka livslängden och säg vi år 50 idag så hade vi vår storhet 90/00 när arbetsförhållanden va betydligt bättre.

Ett slitsamt arbete sliter ut kroppen tidigare så man skall nog mer se på den biten .

Sen resonerar jag, vid vilken ålder slutar man ha roligt för sina pengar? 70? Se till att använda skiten innan dess så har ni mer att prata om på ålderdomshemmet.

Och har man inga minnen att prata om, dvs miljonerna på banken eller tappat minnet så är det väl lika bra dom laddar hagelbrackan.

1 gillning

Det är lite flytande men behovet av pengar för att roa sig går nog ner vid 75-80 eller så, även om man är ganska pigg och kry.

Huvudet på spiken.