Det blev en nolla för mycket, eller? ![]()

Mycket mycket billigt. Värsta JvA.

Jag räknade med cirka 25 kkr/mån i en budget för ett par år sedan. För två personer alltså.

Inkl det allra mesta som “måste” betalas, även årsavgift golf, bensin,mat, el, räntor, försäkring osv.

Alla resor, greenfee, bollar, kläder, restauranger och vad helst man i övrigt man vill ta sig för, tillkommer.

Över 10,000 i räkningar ser jag som en dyr månad och händer nog 1 gång om året. Typ när försäkringen skall betalas plus vinter-elen.

Nej, tyvärr.

Huset, elen, ny golfbil, sophämtning… 250 ?

Alltså…250 kkr per månad i rena nettoutgifter finns ju inte på kartan för en privatperson.

Att man en enskild månad skall skicka ut massor av pengar är ju inget konstigt. Det handlar ju bara om vad som är upplupet, vilka utgifter som motsvaras av fakturor etc.

Visst, likviditeten är kanske jobbig men resultatet är ju eg mer intressant.

En stor sudd är frugans utgifter på firman och en del är utlägg jag gjort i min firma. En “vanlig” snittmånad ligger vi nog mer på runt 25-30 för allt (alla kostnader vi har, inkl. mat och allt annat) privat.

2 gillningar

Ca 25’-30’ för oss med Sedan tillkommer allt utöver som div project.

Transporter o mat är de tyngsta bitarna en vanlig månad.

Ränta för oss en bagatell på ca 1300 innan avdrag. Nytt 3 mån ger lägre kommande månad.

26 tusen i utgifter (och då är kostnaden för ena bilen inte inräknad eftersom den dras direkt på lönen). Och det här är en tämligen normal månad.

3500 i elräkning känns ju sådär.

1 gillning

Avanza, mina fonder rullar på +19,93%

1 gillning

Lyckats pricka i 4 “cykliska” aktier under året med en majoritet av kapitalet, men den femte hamnade lite snett och därav nedgången i slutet av året. Det är en långsiktig investering trots allt så ingen fara på taket.

Slutet av 2023/början av 2024 tyckte banken jag skulle binda lånen.

Jag fick visserligen pappren men signerade aldrig och skickade inte in.

Som vanligt funkar devisen “gör tvärt emot råden från banken”.

Nu har jag inga stora lån men känns ändå roligt.

1 gillning

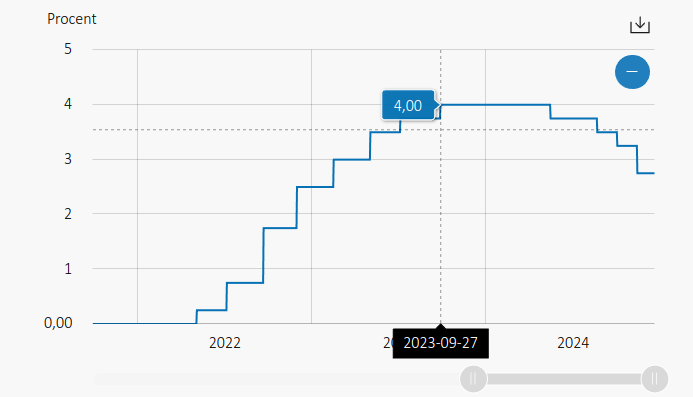

Jag fick himlande ögon av banktjänstemannen (kvinnan) när jag ville binda lånen för drygt tre år sedan. “Det är bäst med tremånadersränta”, tyckte hon. Jag ville egentligen binda i förtid när man kunde få en treåring för under 1,5%, men fick ge mig till februari när vi fick 1,79%. Inte så dumt de här tre åren, men nu i februari blir det så klart en liten smäll när månadskostnaden ökar.

Betor på hur mycket lån samt känslighet för ökad kostnad.

2025-01-01 3,3x är min blivande 3mån rörliga.

Bindningstiden för vårt lån går ut sista januari, hade också tur och band i rätt tid så räntan har varit 1,24% senaste 3 åren.

Har inte bestämt mig för om jag ska köra en kortare bunden period eller rörlig men det blir väl 2-3 ggr dyrare räntekostnad hur som helst.

Vi kör med tremånaders ränta. Borde landa runt 3.5 % vid nästa ändring. Dyrare än under gratislånens tid men den kommer nog aldrig åter. Att låna till 3.5 % är trots allt ganska billigt.

Du borde kunna komma ner under 3% om du orkar jaga runt lite. Kollade av med en kompis som är kontorschef på en av storbankerna och hen sa att bland annat SEB är aggressiva och vill ta marknadsandelar på bolån. Lokala avvikelser förekommer så klart, men 3.5% låter spontant högt. (Så klart med reservation för hur många sänkningar från riks du hunnit få med sen du satte om senast)

Ok. Tack för info. ![]()