Har alltid undvikit att belåna portföljen.

Samma här, aldrig belåna portföljen, hade en kollega som agerade på börsen med belåning. Efter en riktigt dålig period (börskraschen 87) kom kronofogden och hämtade husnycklarna.

Smart om man inte vet med sig att man “klarar” det, men ekonomiskt såklart dumt. En belåning på 10-20% i en långsiktig, väldiversifierad portfölj är så gott som riskfri. Det är givetvis också anledningen till att AP7 Såfa också använder sig av en hävstång på upp till 20%.

Men, som sagt, har man inte rätt psyke ska man givetvis inte röra skiten. Vet några för många kompisar (grabbar allihopa) som snarare använt börsen och belåning som ett sätt att få utlopp för sitt spelberoende, än att säkra sin ekonomiska framtid.

Med 15% i belåning och ett genomsnittligt belåningsvärde på 80% på dina innehav så behöver din portfölj sjunka med mer än 80% för att bli margin-callad. Har man en väldiversifierad portfölj lär det knappt ens räcka med ett Tredje Världskrig för att portföljen ska ta så mycket stryk.

Lägg därtill att vid eventuella nyinsättningar under nedgången så behövs en ännu större total nedgång för överbelåning…

Jovisst, om man sitter ned och räknar går det att tjäna grova pengar. Derivat med 20ggr hävstång går ju också att räkna hem om man anstränger sig, då kan man tjäna ännu mer.

Några nyinsättningar är inte aktuellt. Nu ska det tas ut tills det är dags för träfrack.

2 gillningar

Alldeles för hög risk för mig. Jag föredrar i stort sett riskfria investeringar (på lång sikt, givetvis. På kort sikt kan vad som helst hända, men det spelar ingen större roll).

Bara ordet belåna för att få en nästan riskfri vinst känns avigt.Jaja en känsla men ändå…

Är för nära utgången för att egentligen riskera något…

2 gillningar

Nu kommer en sån här otäck period när man skall vara bortrest och inte har sin aktiedator med. 3 börsdagar då man inte kommer att ha full koll. Måste fixa någon remote lösning.

Real VNC kör jag. Tunnlar in till datorn hemma och styr den på distans. Krypterat och med starkt lösenord så är det nog relativt säkert.

Idag kom årets “wrap” från Avanza. Jag var 23% upp, oräknat egna insättningar.

Låt mig gissa…sämst på forumet? ![]()

Helt klart bättre än mig, har kanske max i snitt 50% investerat så 50% har inte jobbat. Kurvor för stabilitet i portföljen är typ mycket bra.

Detta är då aktier, tjänstepension ligger liknande erat resultat.

Du slår alla mina konton iaf.

Här är mina Avanza-konton

Min KF +12,18%

Pensionskontot +22,05%

Äldsta barnets sparkonto +7,76%

Yngsta barnets sparkonto +12,73%

Aktiebolagets KF: +11,46%

Jämfört med OMXS30 som ligger på +3,98% i år så är det bra tycker jag. Jag är nöjd. Man kan alltid tänka att man borde köpt Bitcoin-certifikat med hävstång och blivit mångmiljonär men jag har testat den risknivån förr med mindre bra resultat. ![]()

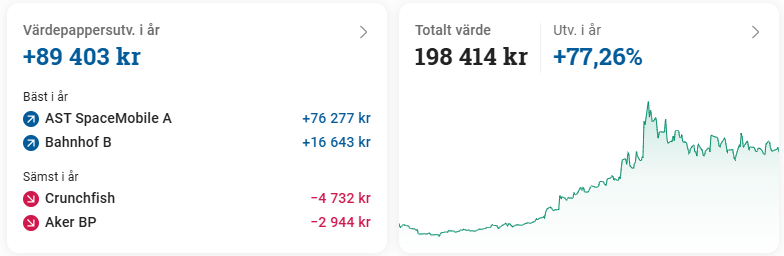

Vad är Wrap? Jag är upp drygt 77 procent i bolagets KF (lekpengar). Not too bad.

1 gillning

Jag är upp cirka 10% på pensionspengarna, i år. Jag har aldrig varit särskilt riskbenägen med P-pengarna, i princip har jag kört med indexgrejor med väldigt låg kostnad, men har nu växlat ned risken ett steg eller två i nästan alla placerbara P-pengar. Har ingen lust att dippa en mille på en börspanik när utcheckning ligger ganska nära i tiden.

Har inga andra pengar på börsen, än P-pengar.

När lekpengar vänds till inte lekpengar.

Första kontot från start 2015, iofs har ett annat konto som justerar ned den fina %…Dock för lite för att avsluta löneslaveriet…

Tackar åter igen Berra för att startat tråden en gång i tiden.

1 gillning

Jag har det mesta på Lysa och månadssparar där också vilket känns väldigt bekvämt och lagom risknivå, den har ökat med 23.35% hittills i år så det känns som ett bra resultat för en lat sparare.

Har även en mindre portfölj på Avanza som ökat 93% i år tack vare ett par lyckade köp i bl.a Nvidia, Abliva och IonQ.

Storytel har ökat med 65% i år men där ligger jag fortfarande back 40%… ![]()

Väldigt volatil portfölj så inget jag skulle rekommendera till den med dåligt hjärta!

1 gillning

Denna månaden lån+räkningar (ej mobil, automobil), 5384kr.

Borde vara relativt billigt? (el, sophämtning, vatten&avlopp, räntor (ej amortering)…

@Berra om han äger sitt boende där uppe i skogen borde kunna komma undan billigare med vedeldning? Å andra sidan kan vi lägga på bränsle till bilen i kalkylen, då får man lägga på 400kr till på mig denna måanden ![]()

Nån får hojta till om inlägget ligger i fel tråd…

Det är mycket billigt.

Säkert? Jag har inte faktura för försäkringar. Dvs hund, katt och hus. Dom betalas halvårsvis och inte denna månaden ![]() Annars är väl det mesta med.

Annars är väl det mesta med.

Synd greenfeekontot i januari tar kål på mig ![]()

250000 drygt här. Och sen kommer tunga januari …